问题:

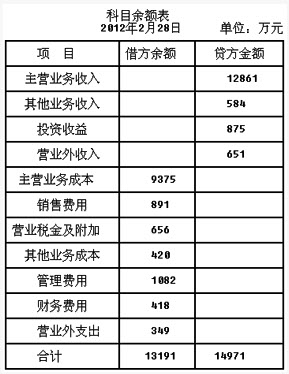

甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。原材料和库存商品均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。(1)2011年12月31日部分资产负债表项目资料如下:(单位:万元) (2)2012年1月甲公司发生如下交易事项:①以商业承兑汇票支付方式购入材料一批,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。②对应收账款计提坏账准备8万元。③销售库存商品一批,该批商品售价为100万元,增值税为17万元,开具增值税专用发票。实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。④计算并确认应交城市维护建设税3万元。(教育费附加略)⑤出售一项专利技术,该专利技术账面原价为40万元,已摊销7万元,处置价款为36万元,适用营业税税率为5%,价款已经收到并存入银行。(3)甲公司2012年2月末结账前,各损益类科目的余额如下:

(2)2012年1月甲公司发生如下交易事项:①以商业承兑汇票支付方式购入材料一批,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。②对应收账款计提坏账准备8万元。③销售库存商品一批,该批商品售价为100万元,增值税为17万元,开具增值税专用发票。实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。④计算并确认应交城市维护建设税3万元。(教育费附加略)⑤出售一项专利技术,该专利技术账面原价为40万元,已摊销7万元,处置价款为36万元,适用营业税税率为5%,价款已经收到并存入银行。(3)甲公司2012年2月末结账前,各损益类科目的余额如下: (4)甲公司2012年3月发生如下与现金流量相关的业务(不考虑税费):①销售商品本月收到现金1000万元,以前月度销售商品本月收到的现金200万元,本月预收款项100万元,本月退回当月销售的商品支付现金80万元,以前年度销售本月退回商品支付的现金60万元。②本月购买商品支付的现金700万元,本月支付以前月度购买商品的未付款项80万元和本月预付款项70万元,本月发生的购货退回收到的现金40万元。③本月分配的生产经营人员的职工薪酬为200万元,"应付职工薪酬"月初余额和月末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本月支付给生产经营人员的现金。要求:根据上述资料,回答第(1)~(5)题。

(4)甲公司2012年3月发生如下与现金流量相关的业务(不考虑税费):①销售商品本月收到现金1000万元,以前月度销售商品本月收到的现金200万元,本月预收款项100万元,本月退回当月销售的商品支付现金80万元,以前年度销售本月退回商品支付的现金60万元。②本月购买商品支付的现金700万元,本月支付以前月度购买商品的未付款项80万元和本月预付款项70万元,本月发生的购货退回收到的现金40万元。③本月分配的生产经营人员的职工薪酬为200万元,"应付职工薪酬"月初余额和月末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本月支付给生产经营人员的现金。要求:根据上述资料,回答第(1)~(5)题。

A . A.应收账款金额为216.2万元

B . 存货金额为333万元

C . 预收款项金额为60万元

D . 应交税费金额为26.3万元

甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。原材料和库存商品均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。(1)2011年12月31日部分资产负债表项目资料如下:(单位:万元)(2)2012年1月甲公司发生如下交易事项:①以商业承兑汇票支付方式购入材料一批,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。②对应收账款计提坏账准备8万元。③销售库存商品一批,该批商品售价为100万元,增值税为17万元,开具增值税专用发票。实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。④计算并确认应交城市维护建设税3万元。(教育费附加略)⑤出售一项专利技术,该专利技术账面原价为40万元,已摊销7万元,处置价款为36万元,适用营业税税率为5%,价款已经收到并存入银行。(3)甲公司2012年2月末结账前,各损益类科目的余额如下:(4)甲公司2012年3月发生如下与现金流量相关的业务(不考虑税费):①销售商品本月收到现金1000万元,以前月度销售商品本月收到的现金200万元,本月预收款项100万元,本月退回当月销售的商品支付现金80万元,以前年度销售本月退回商品支付的现金60万元。②本月购买商品支付的现金700万元,本月支付以前月度购买商品的未付款项80万元和本月预付款项70万元,本月发生的购货退回收到的现金40万元。③本月分配的生产经营人员的职工薪酬为200万元,"应付职工薪酬"月初余额和月末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本月支付给生产经营人员的现金。要求:根据上述资料,回答第(1)~(5)题。

● 参考解析

本题暂无解析

相关内容

相关标签