问题:

甲股份有限公司(以下简称甲公司)适用的所得税税率为33%,采用递延法核算所得税。甲公司按净利润的10%提取法定盈余公积,按净利润的5%提取法定公益金。甲公司原材料按实际成本核算,其×5年度的财务会计报告于×6年4月20日批准报出,实际对外公布日为4月22日。甲公司于×5年至×6年4月20日发生如下交易或事项:

(1)甲公司于11月3日收到法院通知,被告知工商银行已提起诉讼,要求甲公司清偿到期借款本息5000万元,另支付逾期借款罚息200万元。至12月31日,法院尚未作出判决。对于此项诉讼,甲公司预计除需偿还到期借款本息外,有60%的可能性还需支付逾期借款罚息100至200万元和诉讼费用15万元。

(2)因农业银行未按合同规定及时提供贷款,给甲公司造成损失500万元。甲公司要求农业银行赔偿损失500万元,但农业银行未予同意,甲公司遂于本年11月5日向法院提起诉讼,要求农业银行赔偿损失500万元。至12月31日,法院尚未作出判决。甲公司预计将获胜诉,可获得400万元赔偿金的可能性为40%,可获得500万元赔偿金的可能性为35%。

(3)甲公司某一董事之子为丁企业的总会计师。甲公司与丁企业于×5年有关交易资料如下(不考虑×5年其他销售业务,并假设售出产品的保修期均未满):

①甲公司销售A产品给了企业,售价为10000万元,产品成本为8000万元。按购销合同约定,甲公司对售出的A产品保修2年。根据以往经验估计,销售A产品所发生的保修费用为该产品销售额的1%。甲公司×5年实际发生的A产品保修人工费用为30万元,耗用原材料实际成本为20万元。×4年12月31日,甲公司已提的A产品保修费用的余额为60万元。

②甲公司销售500件B产品给了企业,单位售价为50万元,单位产品成本为35万元。按购销合同约定,甲公司对售出的B产品保修1年。根据以往经验估计,销售B产品所发生的保修费用为其销售额的1.8%。甲公司×5年实际发生的B产品保修人工费用为100万元,耗用原材料为150万元。至×4年12月31日,甲公司已提的B产品保修费用的余额为150万元。

③甲公司销售一批本年度新研制的C产品给丁企业,售价为800万元,产品成本为600万元。甲公司对售出的C产品提供1年的保修期,l年内产品若存在质量问题,甲公司负责免费修理(合更换零部件)。甲公司预计发生的保修费用为销售C产品售价的2%至3%之间,×5年未发生修理费用。

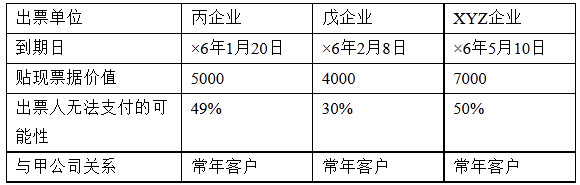

(4)12月31日甲公司已贴现的商业承兑汇票资料如下(单位:万元):

(5)甲公司于11月3日收到法院通知,被告知ABC公司状告甲公司侵犯其专利权。ABC公司认为,甲公司未经其同意,在试销的新产品中采用了ABC公司的专利技术,要求甲公司停止该项新产品的生产和销售,并一次性支付专利使用费80万元。甲公司认为其研制、生产和销售该项新产品并未侵犯ABC公司的专利权,遂于11月15日向法院提交答辩状,反诉ABC公司侵犯甲公司的知识产权,要求ANC公司赔偿其损失费200万元。至12月31日,诉讼尚在进行中,甲公司无法估计可能得到的赔偿金和可能支付的赔偿金。

(6)甲公司拥有乙公司15%的股份,并为乙公司常年提供最新研制的产品生产技术,乙公司生产产品的80%销售给甲公司。甲公司为乙公司提供担保的某项银行借款计10000万元于×5年5月到期c该借款系由乙公司于×2年5月从银行借入,甲公司为乙公司此项银行借款的本息提供60%的担保。乙公司借入的款项至到期日应偿付的本息为11500万元。由于乙公司无力偿还到期债务,债权银行于7月向法院提起诉讼,要求乙公司及为其提供担保的甲公司偿还借款本息,并支付罚息140万元。至12月31日,法院尚未作出判决,甲公司预计承担此项债务的可能性为50%。×6年3月5日,法院作出一审判决,乙公司和甲公司败诉,甲公司需为乙公司偿还借款本息的60%,乙公司和甲公司对该判决不服,于3月15日上诉至二审法院。至财务会计报告批准报出前,二审法院尚未作出终审判决,甲公司估计需替乙公司偿还借款本息60%的可能性为51%,并且预计替乙公司偿还的借款本息不能收回的可能性为80%。

要求:

甲股份有限公司(以下简称甲公司)适用的所得税税率为33%,采用递延法核算所得税。甲公司按净利润的10%提取法定盈余公积,按净利润的5%提取法定公益金。甲公司原材料按实际成本核算,其×5年度的财务会计报告于×6年4月20日批准报出,实际对外公布日为4月22日。甲公司于×5年至×6年4月20日发生如下交易或事项:

(1)甲公司于11月3日收到法院通知,被告知工商银行已提起诉讼,要求甲公司清偿到期借款本息5000万元,另支付逾期借款罚息200万元。至12月31日,法院尚未作出判决。对于此项诉讼,甲公司预计除需偿还到期借款本息外,有60%的可能性还需支付逾期借款罚息100至200万元和诉讼费用15万元。

(2)因农业银行未按合同规定及时提供贷款,给甲公司造成损失500万元。甲公司要求农业银行赔偿损失500万元,但农业银行未予同意,甲公司遂于本年11月5日向法院提起诉讼,要求农业银行赔偿损失500万元。至12月31日,法院尚未作出判决。甲公司预计将获胜诉,可获得400万元赔偿金的可能性为40%,可获得500万元赔偿金的可能性为35%。

(3)甲公司某一董事之子为丁企业的总会计师。甲公司与丁企业于×5年有关交易资料如下(不考虑×5年其他销售业务,并假设售出产品的保修期均未满):

①甲公司销售A产品给了企业,售价为10000万元,产品成本为8000万元。按购销合同约定,甲公司对售出的A产品保修2年。根据以往经验估计,销售A产品所发生的保修费用为该产品销售额的1%。甲公司×5年实际发生的A产品保修人工费用为30万元,耗用原材料实际成本为20万元。×4年12月31日,甲公司已提的A产品保修费用的余额为60万元。

②甲公司销售500件B产品给了企业,单位售价为50万元,单位产品成本为35万元。按购销合同约定,甲公司对售出的B产品保修1年。根据以往经验估计,销售B产品所发生的保修费用为其销售额的1.8%。甲公司×5年实际发生的B产品保修人工费用为100万元,耗用原材料为150万元。至×4年12月31日,甲公司已提的B产品保修费用的余额为150万元。

③甲公司销售一批本年度新研制的C产品给丁企业,售价为800万元,产品成本为600万元。甲公司对售出的C产品提供1年的保修期,l年内产品若存在质量问题,甲公司负责免费修理(合更换零部件)。甲公司预计发生的保修费用为销售C产品售价的2%至3%之间,×5年未发生修理费用。

(4)12月31日甲公司已贴现的商业承兑汇票资料如下(单位:万元):

(5)甲公司于11月3日收到法院通知,被告知ABC公司状告甲公司侵犯其专利权。ABC公司认为,甲公司未经其同意,在试销的新产品中采用了ABC公司的专利技术,要求甲公司停止该项新产品的生产和销售,并一次性支付专利使用费80万元。甲公司认为其研制、生产和销售该项新产品并未侵犯ABC公司的专利权,遂于11月15日向法院提交答辩状,反诉ABC公司侵犯甲公司的知识产权,要求ANC公司赔偿其损失费200万元。至12月31日,诉讼尚在进行中,甲公司无法估计可能得到的赔偿金和可能支付的赔偿金。

(6)甲公司拥有乙公司15%的股份,并为乙公司常年提供最新研制的产品生产技术,乙公司生产产品的80%销售给甲公司。甲公司为乙公司提供担保的某项银行借款计10000万元于×5年5月到期c该借款系由乙公司于×2年5月从银行借入,甲公司为乙公司此项银行借款的本息提供60%的担保。乙公司借入的款项至到期日应偿付的本息为11500万元。由于乙公司无力偿还到期债务,债权银行于7月向法院提起诉讼,要求乙公司及为其提供担保的甲公司偿还借款本息,并支付罚息140万元。至12月31日,法院尚未作出判决,甲公司预计承担此项债务的可能性为50%。×6年3月5日,法院作出一审判决,乙公司和甲公司败诉,甲公司需为乙公司偿还借款本息的60%,乙公司和甲公司对该判决不服,于3月15日上诉至二审法院。至财务会计报告批准报出前,二审法院尚未作出终审判决,甲公司估计需替乙公司偿还借款本息60%的可能性为51%,并且预计替乙公司偿还的借款本息不能收回的可能性为80%。

要求:

● 参考解析

本题暂无解析

相关内容

相关标签