从2002年11月起,国外某研究小组从199名女性体内提取2221颗卵子,并对其中66名女性支付了每人30万~150万韩元的酬金。在卵子捐献过程中虽然预知过度排卵会引起卵巢肿胀等后遗症,但研究小组并没向捐卵女性解释取卵后的副作用。此后的调查还发现,该小组有两名女研究生的名字出现在卵子捐献者名录上,甚至有1名女研究生是在注射了激素并接受了全身麻醉后非自愿捐献卵子的。该案例中,研究者应怎样做在道德上是最佳的选择() A.研究者应向受试者说明捐献卵子的副作用。 研究者应增加对受试者损伤的赔偿。 研究者应向受试者说明捐卵的副作用,并得到受试者的书面知情同意承诺。 研究者应向所有受试者支付酬金。 研究者说服女研究生,而非强迫。

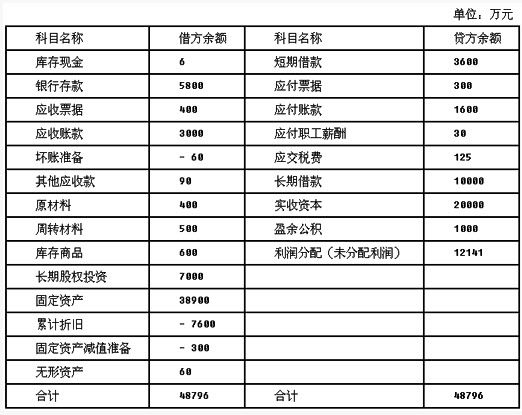

甲公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2012年12月1日部分科目余额如下:(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)2012年12月31日资产负债表中的未分配利润项目金额是()万元。 A.14111.85。 2056.50。 14197.50。 12141。

从2002年11月起,国外某研究小组从199名女性体内提取2221颗卵子,并对其中66名女性支付了每人30万~150万韩元的酬金。在卵子捐献过程中虽然预知过度排卵会引起卵巢肿胀等后遗症,但研究小组并没向捐卵女性解释取卵后的副作用。此后的调查还发现,该小组有两名女研究生的名字出现在卵子捐献者名录上,甚至有1名女研究生是在注射了激素并接受了全身麻醉后非自愿捐献卵子的。关于研究者应否受到谴责,下列说法中正确的是()。 A.应受到谴责,因为研究者违背了人体实验的知情同意原则。 不应受到谴责,因为每个人都有推动医学发展的义务。 不应受到谴责,研究者有责任进行科学研究以推动医学的发展。 应受到谴责,因为研究者没有向受试者进行耐心细致的说服工作。 不应受到谴责,因为受试者在实验中得到了足够多的物质补偿。

甲公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2012年12月1日部分科目余额如下:(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)2012年12月31日资产负债表中的存货项目金额是()万元。 A.15000。 4000。 11896。 3970。

红日集团公司总裁应长江市湖人集团公司邀请,赴长江市进行项目投资考察.为确保该总裁在东方市期间安全,湖人集团公司与长江市保安服务公司签订随身护卫合同,由保安服务公司派出专门护卫人负责该总裁的安全。该总裁于指定时间到达机场后,由随身护卫人员根据事先指定的路线护送该总裁到宾馆休息,在宾馆门口等待的多名记者一拥而上,在护卫中,护卫人与部分记者发生争论,为保证安全护卫人员使用盾牌、橡胶棍对部分记者进行驱离。

甲公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2012年12月1日部分科目余额如下: (4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

2012年12月31日资产负债表中的应交税费项目金额是()万元。