问题:

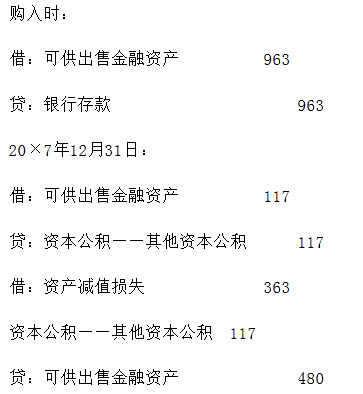

20×7年5月8日,甲公司以每股8元的价格自二级市场购入乙公司股票120万股,支付价款960万元,另支付相关交易费用3万元。甲公司将其购入的乙公司股票分类为可供出售金融资产。20×7年12月31日,乙公司股票的市场价格为每股9元。20×8年12月31日,乙公司股票的市场价格为每股5元,甲公司预计乙公司股票的市场价格将持续下跌。20×9年12月31日,乙公司股票的市场价格为每股6元。 A . 要求:

要求:

B . 根据上述材料,不考虑其他因素,回答下列问题。

20×7年5月8日,甲公司以每股8元的价格自二级市场购入乙公司股票120万股,支付价款960万元,另支付相关交易费用3万元。甲公司将其购入的乙公司股票分类为可供出售金融资产。20×7年12月31日,乙公司股票的市场价格为每股9元。20×8年12月31日,乙公司股票的市场价格为每股5元,甲公司预计乙公司股票的市场价格将持续下跌。20×9年12月31日,乙公司股票的市场价格为每股6元。

要求:

● 参考解析

甲公司20×8年度利润表因乙公司股票市场价格下跌应当确认的减值损失=(9-5)×12--(9×120--963)=363(万元)。具体核算如下:

相关内容

相关标签