问题:

甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2013年度财务报表,确定财务报表整体的重要性为240万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(2)2012年度,甲公司直销了100件a产品。2013年,甲公司引入经销商买断销售模式,对经销商的售价是直销价的90%,直销价较2012年基本没有变化。2013年度,甲公司共销售150件a产品,其中20%销售给经销商。

(3)2013年10月,甲公司推出新产品b产品,单价60万元。合同约定,客户在购买产品一个月后付款;如果在购买产品三个月内发现质量问题,客户有权退货。截至2013年12月31日,甲公司售出10件b产品。因上市时间较短,管理层无法合理估计退货率。

资料二:

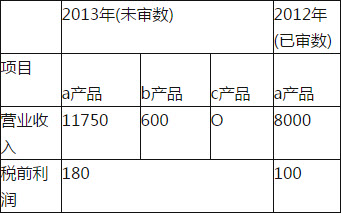

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

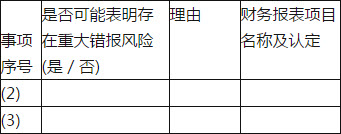

针对资料一第(2)、(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2013年度财务报表,确定财务报表整体的重要性为240万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(2)2012年度,甲公司直销了100件a产品。2013年,甲公司引入经销商买断销售模式,对经销商的售价是直销价的90%,直销价较2012年基本没有变化。2013年度,甲公司共销售150件a产品,其中20%销售给经销商。

(3)2013年10月,甲公司推出新产品b产品,单价60万元。合同约定,客户在购买产品一个月后付款;如果在购买产品三个月内发现质量问题,客户有权退货。截至2013年12月31日,甲公司售出10件b产品。因上市时间较短,管理层无法合理估计退货率。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

针对资料一第(2)、(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

● 参考解析

针对资料一第(2)项,结合资料二:a产品应当入账的营业收入:150×80%×(8000÷100)+150×20%×(8000/100×90%)=11760(万元);与甲公司2013年的财务数据(11750万元)基本一致,不存在矛盾证据(非财务信息与财务数据),因此,营业收入(a产品)不存在错报风险。

针对资料一第(3)项,结合资料二:b产品附有销售退回条件,不能合理估计退货率,不应确认收入,但是甲公司2013年的财务数据显示b产品实现营业收入600万元,存在矛盾证据(非财务信息与财务数据),因此,存在多计营业收入和营业成本的错报风险。

相关内容

相关标签